Paisatge després de la batalla

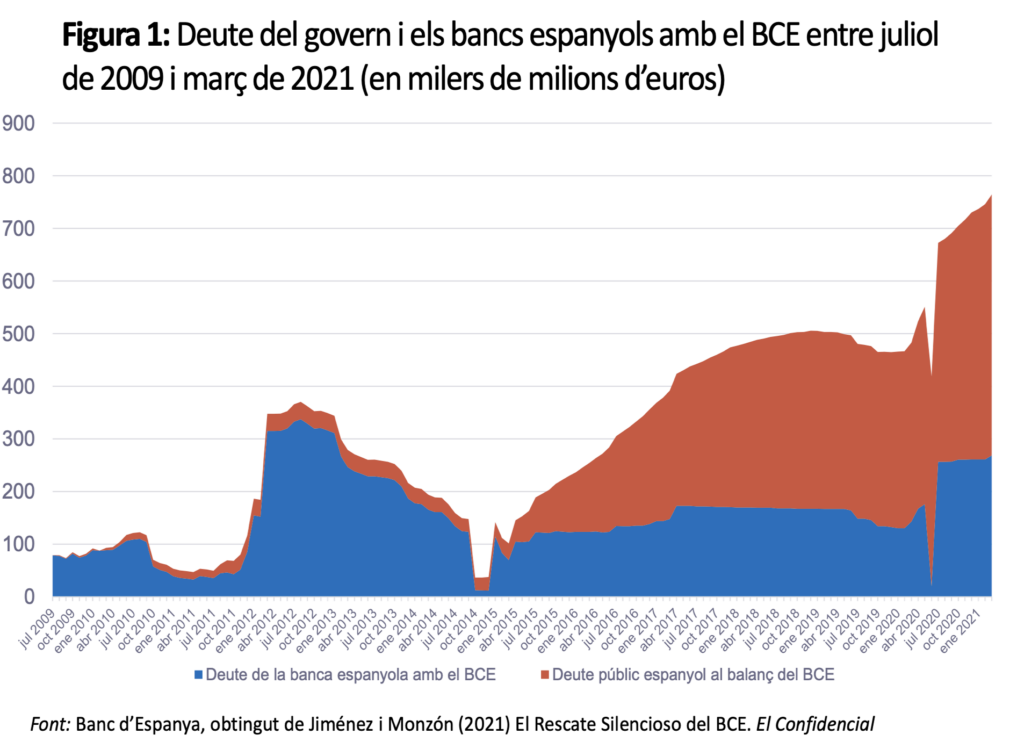

Al març de 2020, quan tot just s’havien decretat els primers confinaments a la major part d’Europa i es començava a albirar la magnitud de la tragèdia de la covid-19, Christine Lagarde, presidenta del Banc Central Europeu, va anunciar un programa d’emergència de compra de deute públic i privat per valor de 750.000 milions d’euros1. Per descomunal que pugui semblar aquesta xifra (pràcticament idèntica a la dels ajuts del ja famosíssim programa “Next Generation EU” que els líders europeus no van aprovar fins a l’estiu de 2020, que no es començarà a pagar fins a l’últim trimestre de 2021 i que s’anirà pagant a poc a poc fins a l’any 2026), la presidenta Lagarde va quedar-se molt curta. En realitat, entre febrer de 2020 i març de 2021, el BCE va comprar 2,5 bilions (sí, milions de milions) en deute públic i crèdits a llarg termini als bancs2 –que amb aquests diners financen el deute públic als seus balanços. D’aquesta quantitat astronòmica, a Espanya li han tocat 300.000 milions (més del doble del que encara no ha començat a rebre del “Next Generation EU”), cosa que, sumada al que el BCE ja tenia, representa gairebé 762.000 milions per a Espanya (figura 1), és a dir, l’equivalent al 68 % del seu PIB durant l’infaust any 2020. Qui diu ara que el BCE no és generós? No és, doncs, estrany que, tenint accés a aquesta font aparentment il·limitada de finançament sense condicions, fins i tot un govern com l’espanyol, amb un 11 % del PIB en dèficit l’any 2020 i a prop del 3 % el 2019, es negui a fer servir els crèdits condicionats del fons MEDE3 i àdhuc insinuï que acceptarà només la part a fons perdut del “Next Generation EU”4.

El BCE va comprar 2,5 bilions (sí, milions de milions) en deute públic i crèdits a llarg termini als bancs –que amb aquests diners financen el deute públic als seus balanços. D’aquesta quantitat astronòmica, a Espanya li han tocat 300.000 milions (més del doble del que encara no ha començat a rebre del “Next Generation EU”), cosa que, sumada al que el BCE ja tenia, representa gairebé 762.000 milions per a Espanya, és a dir, l’equivalent al 68 % del seu PIB durant l’infaust any 2020. Qui diu ara que el BCE no és generós?

L’actitud del BCE no ha estat, però, ni única ni sorprenent: davant d’una emergència tan monumental com la covid-19, els bancs centrals evidentment han reaccionat imprimint encara més diners que abans, a un ritme mai vist, i rebaixant encara més els tipus d’interès allà on encara era possible –més concretament als Estats Units, car a l’eurozona estaven ja a nivells negatius. Era de llibre. Ara que, a mesura que la població es va vacunant, anem tornant a poc a poc a la normalitat, sembla lògic esperar un retorn a una política més ortodoxa. De fet, el febrer passat en Jerome Powell, governador de la Reserva Federal, va tranquil·litzar els inversors5 dient que mantindria els tipus d’interès propers a zero mentre la taxa d’inflació no ultrapassés el 2 % “durant un temps” (fet que implica, doncs, que intervindria si detectés un repunt sostingut), mentre que a principis de maig Luis de Guindos, vicepresident del BCE, va explicar que el banc començarà a reduir el crèdit més o menys quan el 70 % de la població de l’eurozona estigui vacunada6.

Un BCE amb perfil mediterrani

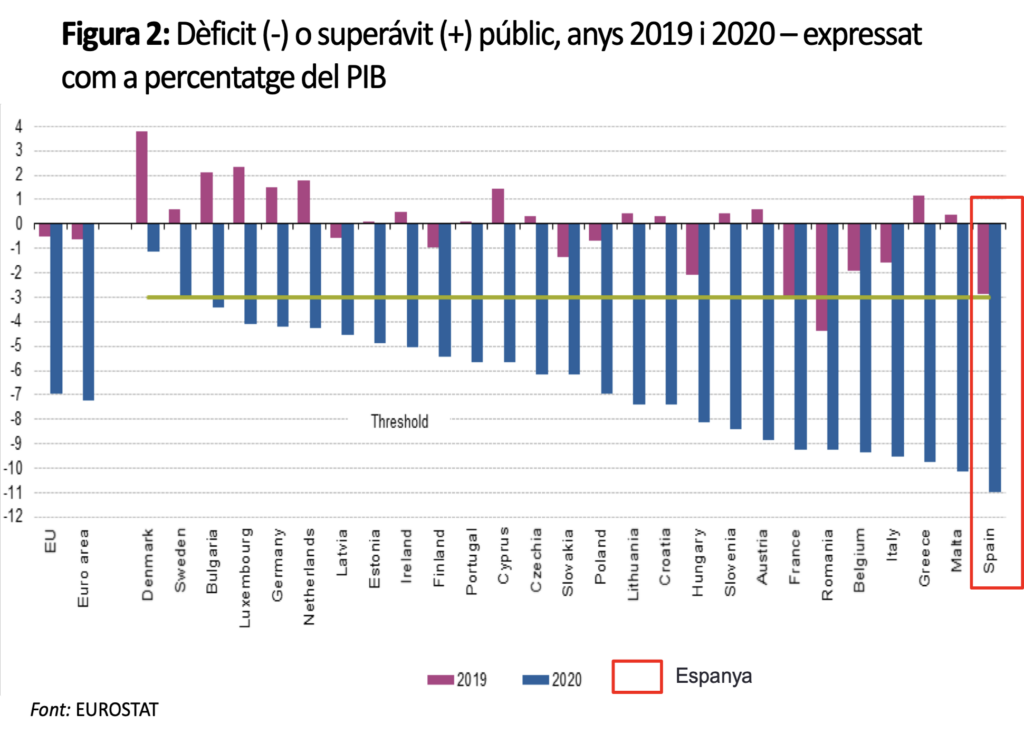

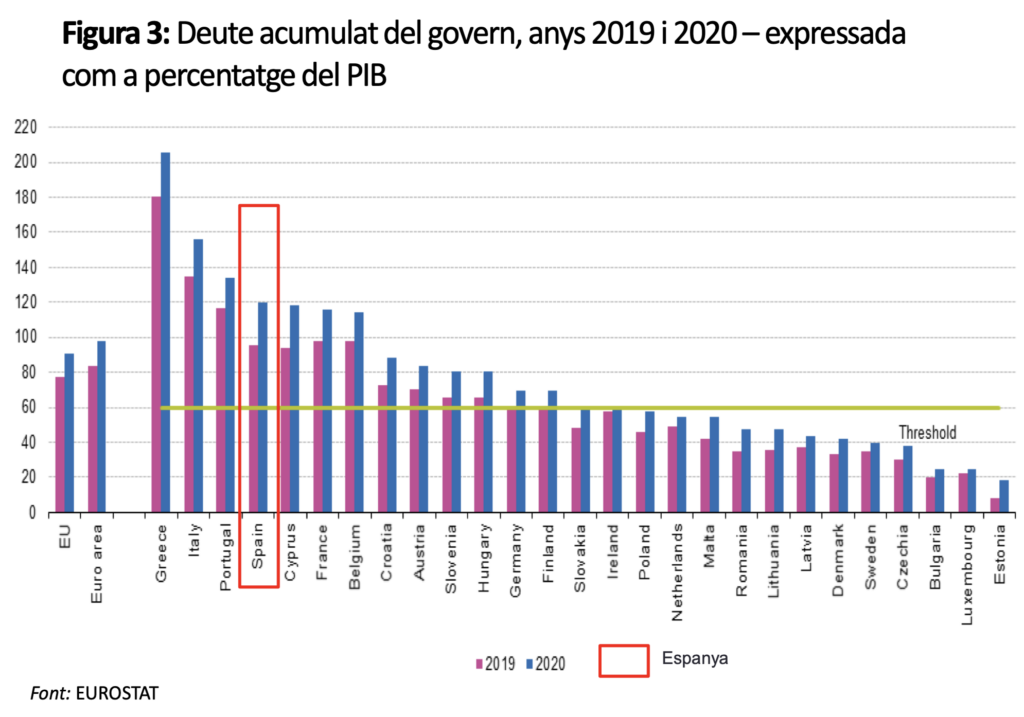

La situació no és, però, la mateixa a Europa i als Estats Units. Les economies mediterrànies que van patir més fortament i perllongadament la crisi de l’eurozona a partir de 2009 són les mateixes que encapçalen la llista de damnificats de la covid-19 (figures 2 i 3)7. L’Estat espanyol, per exemple, acaba l’any 2020 amb un 11 % de dèficit sobre el seu PIB, i Grècia amb deute acumulat per valor de més del doble del seu PIB. Aquestes economies trigaran potser 2 o 3 anys a recuperar els seus nivells pre-crisi, i no està gens clar com podran pagar el volum colossal de deute públic amb què es trobaran llastades en acabat. A l’eurozona, un augment del tipus d’interès implicaria, doncs, un alt risc d’insolvència d’aquests estats tan malmesos, i és difícil creure que els perfils que avui governen el BCE (la presidenta Lagarde i el vicepresident De Guindos) s’avinguin fàcilment a permetre aquesta catàstrofe si per a evitar-la només cal imprimir uns quants bitllets més… Al cap i a la fi –i a diferència, per cert, tant dels seus predecessors al BCE com dels responsables actuals de la Reserva Federal o el Banc d’Anglaterra–, tots dos personatges tenen perfils més polítics que no pas tècnics o acadèmics (Lagarde ni tan sols és economista) i deuen la seva carrera precisament al lobby europeu dels països que més haurien de témer una política monetària contractiva: els membres del conegut com “EU Med Group” (o de vegades, de forma humorística, com el “Club Med”8), és a dir, França, Itàlia, Espanya, Portugal, Grècia, Xipre i Malta.

Les economies mediterrànies que van patir més fortament i perllongadament la crisi de l’eurozona a partir de 2009 són les mateixes que encapçalen la llista de damnificats de la covid-19. L’Estat espanyol, per exemple, acaba l’any 2020 amb un 11 % de dèficit sobre el seu PIB, i Grècia amb deute acumulat per valor de més del doble del seu PIB. Aquestes economies trigaran potser 2 o 3 anys a recuperar els seus nivells pre-crisi, i no està gens clar com podran pagar el volum colossal de deute públic amb què es trobaran llastades en acabat.

Aquesta direcció no només polititzada sinó clarament esbiaixada en favor del flanc mediterrani d’Europa representa, per cert, una greu perversió de l’esperit amb què es va constituir inicialment el BCE, que havia de ser l’equivalent europeu del Bundesbank alemany: econòmicament ortodox, tècnicament creïble i aliè a consideracions polítiques. De fet, de bon antuvi els estatuts del BCE van ser directament inspirats pels del Bundesbank i, per a conferir-li més independència, es va fer que els seus càrrecs fossin designats per deu anys. A partir de l’any 2012, però, la necessitat de prendre accions ràpides i decisives per a resoldre la crisi va anar erosionant els principis originaris, fins a l’extrem que avui la compra de deute públic, que als estatuts originaris estava terminantment prohibida, és una de les principals formes d’intervenció del BCE. Amb el nomenament d’un equip més polític que tècnic vinculat precisament als països que més necessiten diners fàcils, doncs, el funcionament del BCE s’apropa una mica més al que ja vam veure en altres temps a Itàlia o Espanya. Si recordeu com el Banc d’Espanya es va fer servir com a eina política, per exemple, l’any 1982 per a crear rumors d’insolvència que enfonsessin Banca Catalana9 o l’any 2011 per a passar per alt els problemes de Bankia10 (per no parlar de casos de corrupció i amiguisme com el que l’any 1996 va portar a presó Mariano Rubio11, governador del Banc d’Espanya entre 1984 i 1992), us fareu la idea de fins a quin punt un banc central polititzat pot dilapidar la seva credibilitat –i, amb ella, la de la moneda que emet. El BCE, naturalment, no ha arribat mai a aquests nivells de degradació, però ja s’ha fet servir com a eina política. Per exemple, a l’octubre de 2017 les compres de deute per part del BCE van impedir que l’èxit del referèndum català d’autodeterminació fes pujar la prima de risc del deute espanyol, i al maig de 2018 una brusca interrupció de les seves compres de deute italià va llançar un advertiment prou clar al govern populista que llavors estaven pactant la Lliga i el Moviment 5 Estrelles12, al qual aquests van respondre retirant el pla de nomenar ministre de Finances en Paolo Savona, que era vist com partidari del trencament de l’euro13.

El BCE, naturalment, no ha arribat mai a aquests nivells de degradació, però ja s’ha fet servir com a eina política. Per exemple, a l’octubre de 2017 les compres de deute per part del BCE van impedir que l’èxit del referèndum català d’autodeterminació fes pujar la prima de risc del deute espanyol, i al maig de 2018 una brusca interrupció de les seves compres de deute italià va llançar un advertiment prou clar al govern populista que llavors estaven pactant la Lliga i el Moviment 5 Estrelles, al qual aquests van respondre retirant el pla de nomenar ministre de Finances en Paolo Savona, que era vist com partidari del trencament de l’euro.

El que Europa vulgui ser de gran

Mirem-ho ara des del punt de vista dels ciutadans dels països amb economies més competitives i governs més “frugals” –els ciutadans d’Alemanya, Àustria, Irlanda, Finlàndia, Països Baixos, etc. Quan arribi la inflació, les seves economies, que hauran sortit més ràpidament de la crisi, en seran lògicament també les més afectades. Per a aquestes persones, doncs, la inflació serà literalment un impost que pagaran pel privilegi de seguir finançant els seus veïns de la Mediterrània –aquells que sempre tenen els problemes més grans, i que en seguiran tenint mentre ningú no els imposi des de fora unes reformes que ells per si sols no són capaços d’assumir. Recordem, a més, que la inflació a Europa té molta inèrcia, perquè a molts països els salaris i els lloguers estan indexats a la inflació de l’any anterior14 –de manera que triga més que no pas als Estats Units a manifestar-se però, quan ho fa, és també més persistent. Preguntem-nos, doncs, quant trigaran aquests ciutadans dels països “frugals”, quan arribi la inflació, a dir prou, a forçar els seus governs a exigir del BCE una política més conservadora i dels PIGS15 mesures molt més dràstiques d’austeritat –com la reducció de la despesa pública, les retallades de pensions, la liberalització dels mercats, la subjecció de la inversió pública a criteris econòmics…

Preguntem-nos, doncs, quant trigaran aquests ciutadans dels països “frugals”, quan arribi la inflació, a dir prou, a forçar els seus governs a exigir del BCE una política més conservadora i dels PIGS mesures molt més dràstiques d’austeritat –com la reducció de la despesa pública, les retallades de pensions, la liberalització dels mercats, la subjecció de la inversió pública a criteris econòmics…

Això no vol dir que necessàriament se’n surtin, i ni tan sols que aquesta sigui una tasca més fàcil que no va ser-ho l’any 2012, quan Itàlia i Espanya se’n van escapolir amb un nombre relativament petit de reformes que, malgrat tot, van trobar i encara troben molta oposició –penseu, per exemple, en el rebuig que encara inspira la reforma laboral a Espanya. El debat ja s’està perfilant: compareu la proposta que va fer al novembre de 2020 el govern italià presidit per Giuseppe Conte16 que el BCE cancel·lés el deute públic que havia comprat durant la pandèmia amb el recent suggeriment de Wolfgang Schäube17 , ex-ministre de Finances alemany, que, si els països deficitaris no són capaços de “mantenir la seva competitivitat i una política fiscal sostenible” per si mateixos, llavors “caldrà una institució europea que no només controli el compliment de les normes pressupostàries de la Unió conjuntament acordades, sinó que a més tingui poder per a fer-les complir.” La proposta italiana va ser ràpidament rebutjada pel BCE18 i al febrer de 2021, casualment o no, el primer ministre Conte fou substituït per l’ex-president del BCE, Mario Draghi, com a cap d’un govern “d’unitat nacional” amb una agenda dirigida precisament a aplicar reformes com les que recomana Schäube. Recordem, tanmateix, que durant els anys més durs de la crisi (2011-2013) el paper que ara ha de fer Draghi el va fer un altre Mario: Mario Monti, un ex-comissari europeu que també havia d’aplicar una agenda dràstica de reformes al capdavant d’un altre govern d’unitat, i que va aconseguir resultats positius però, val a dir-ho, més aviat discrets.

Això que ens porta al que realment planteja Schäube: que algun òrgan de la UE assumeixi el poder coercitiu per a imposar les reformes allà on els governs dels estats no siguin capaços d’imposar-se-les a si mateixos. No és pas una idea tan extravagant: com hem vist, el BCE pot fer posar de genolls, financerament parlant, qualsevol país de l’eurozona només amb vendre el seu deute en comptes de comprar-lo, així que ja hi ha un òrgan europeu amb un gran poder coercitiu. Tanmateix, en la mesura que els governs dels països més grans puguin convèncer la resta que prefereixen el col·lapse financer abans que les reformes (com va fer Espanya sota el govern Rajoy l’any 2012) és possible que calgui alguna mena de coerció encara més persuasiva… De manera que, a una Europa on bastants dels seients clau al BCE estan tan influenciats per les economies més proclius al dèficit, que, a més, pel seu pes demogràfic, sovint dominen les cimeres europees (sobretot després del Brexit), imposar un mecanisme de disciplina com el que esbossa Schäube pot requerir d’Alemanya i els “frugals” que adoptin una estratègia molt menys conciliadora que fins ara.

Això que ens porta al que realment planteja Schäube: que algun òrgan de la UE assumeixi el poder coercitiu per a imposar les reformes allà on els governs dels estats no siguin capaços d’imposar-se-les a si mateixos. No és pas una idea tan extravagant: com hem vist, el BCE pot fer posar de genolls, financerament parlant, qualsevol país de l’eurozona només amb vendre el seu deute en comptes de comprar-lo, així que ja hi ha un òrgan europeu amb un gran poder coercitiu.

El jardí dels camins que es bifurquen

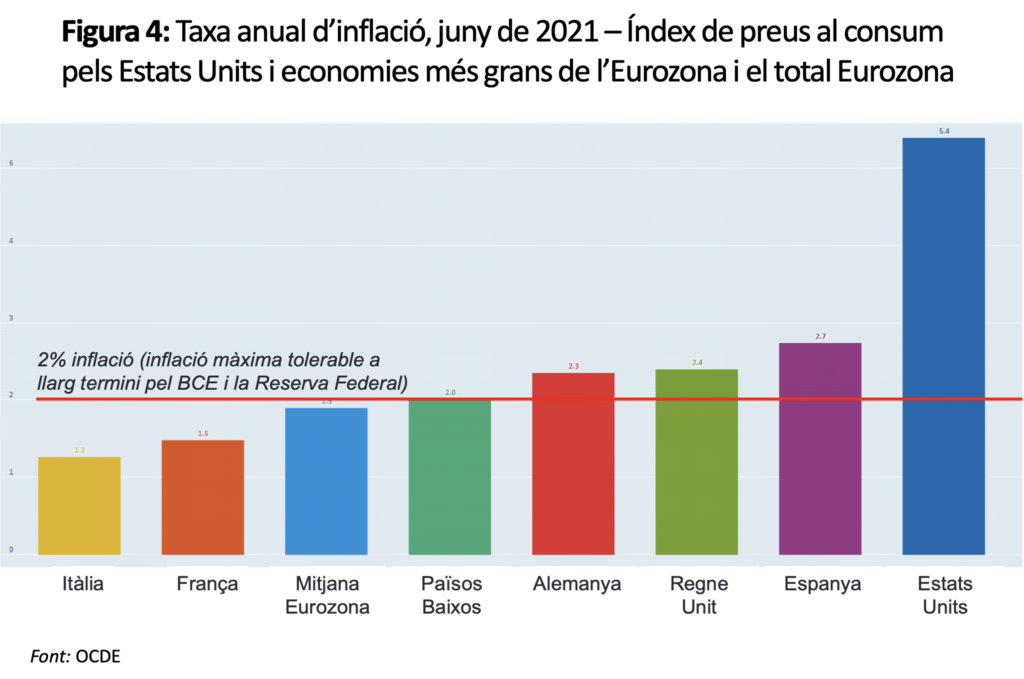

Potser aviat veurem com es desenvolupa aquest enfrontament si es confirma que, amb la recuperació gradual que està seguint la pandèmia, la inflació tot just ha començat ja a fer-se notar19 (figura 4)20. No està clar encara si aquest primer repunt de la inflació serà sostingut o només una anomalia deguda a l’augment del preu de l’energia i el sobtat augment de la demanda a causa de la recuperació de la pandèmia, però en tot cas és un presagi que ha d’arribar. Als Estats Units, quan finalment es confirmi l’arribada de la inflació, el més probable és que la Reserva Federal reaccioni com ho ha fet sempre: limitant l’oferta de diners –per això el dòlar és avui la primera moneda de reserva del món, i sens dubte ho serà encara per molts anys. A Europa, en canvi, el dilema és més complex.

Si el BCE segueix imprimint bitllets per a donar suport als països menys competitius i més deficitaris de la Unió, es preservarà l’statu quo institucional dels estats, però a costa d’una progressiva davallada econòmica que s’anirà palesant a mesura que es vagi caient, més o menys ràpidament, dins la clàssica espiral de la inflació. Aquests diners serviran naturalment per a mantenir i fins i tot millorar el nivell de vida a les economies més febles, però a costa de perpetuar-ne la dependència i accelerar-ne la pèrdua de competitivitat. Serviran, en definitiva, per a extrapolar a escala europea el model d’Itàlia respecte del Mezzogiorno o Espanya respecte del centre i sud de la Península: regions com més va menys competitives i més dependents dels ajuts. Es confirmaria així la predicció de Thatcher sobre l’euro: les economies fortes “acabarien pagant totes les subvencions regionals en les quals els països més pobres insistirien si havien de perdre la seva capacitat de competir sobre la base d’una moneda que reflectís el seu rendiment econòmic21.”

Si, per contra, Alemanya i els “frugals” guanyen la partida i imposen reformes prou pregones sobre els països del grup mediterrani, l’eurozona esdevindrà a la llarga una àrea econòmica molt més competitiva… Però, alhora, estats com els d’Espanya, Itàlia o Grècia es trobaran sota una tensió institucional enorme, perquè és precisament degut a la seva baixa qualitat institucional, a la forma com interfereixen als processos econòmics per a afavorir certs grups que les seves economies van sempre per darrere de les dels seus veïns del nord.

Si, per contra, Alemanya i els “frugals” guanyen la partida i imposen reformes prou pregones sobre els països del grup mediterrani (reformes que, en definitiva, apropin aquestes economies al marc institucional que ha portat la prosperitat a països com Irlanda, Finlàndia o les repúbliques bàltiques), l’eurozona esdevindrà a la llarga una àrea econòmica molt més competitiva… Però, alhora, estats com els d’Espanya, Itàlia o Grècia es trobaran sota una tensió institucional enorme, perquè és precisament degut a la seva baixa qualitat institucional, a la forma com interfereixen als processos econòmics per a afavorir certs grups (ja siguin empresaris de la llotja del Bernabéu o miners de carbó d’Astúries), que les seves economies van sempre per darrere de les dels seus veïns del nord. Seran, doncs, temps durs, no només per les reformes en si, sinó perquè totes les elits, quan veuen amenaçats els seus privilegis, intenten primer fer servir el control que tenen del poder coercitiu de l’Estat per a descarregar el cost de l’ajust sobre la resta de la població.

- Economía: El BCE saca la artillería pesada: 750.000 millones contra el Covid-19 (elconfidencial.com).

- El rescate silencioso del BCE: 300.000 M para evitar el colapso de la economía española (elconfidencial.com).

- González Laya asegura que España no acudirá al MEDE y pide transferencias no reembolsables – elEconomista.es.

- Fondos europeos: España renuncia a pedir ahora 70.000 millones en créditos europeos | Economía | EL PAÍS (elpais.com).

- Fed’s Powell pledges low rates until inflation exceeds 2% (yahoo.com).

- ECB can start phasing out emergency stimulus when vaccinations pick up -de Guindos | Nasdaq.

- Government finance statistics – Statistics Explained (europa.eu).

- El “Club Med” (originalment anomenat “Club Méditerranée”) és un operador turístic francès especialitzat en vacances tot inclòs a centres turístics que ells gestionen, generalment situats a destinacions amb mar i platja. La marca generalment s’associa a una imatge de vacances relaxades i sense estrès.

- Francesc Cabana, que per cert va ocupar un càrrec de gran responsabilitat a Banca Catalana, en fa un relat molt clar a Espanya, un pes feixuc (Editorial Pòrtic, 2012).

- La Audiencia Nacional acusa al Banco de España y la CNMV de avalar la estafa en Bankia – elEconomista.es.

- Mariano Rubio – Wikipedia, la enciclopedia libre.

- ECB cut back buying of Italian bonds in May, drawing Rome’s ire – MarketWatch.

- Paolo Savona – Wikipedia.

- Vegi’s per exemple: https://blogs.imf.org/2018/08/28/euro-area-inflation-why-low-for-so-long/ and https://www.imf.org/en/Publications/WP/Issues/2018/08/22/Understanding-Euro-Area-Inflation-Dynamics-Why-So-Low-for-So-Long-46134.

- Acrònim en anglès de Portugal, Itàlia, Grècia i Espanya (“Spain”).

- Italia ‘rompe la baraja’ al pedir al BCE que cancele la deuda pública que ha comprado durante la pandemia – elEconomista.es.

- Una pandèmia del deute? – Wolfgang Schäuble (ara.cat).

- Deuda pública: El BCE rechaza cancelar la deuda pública acumulada por la pandemia (elconfidencial.com).

- US inflation isn’t coming – it’s already here – Asia Times.

- Prices – Inflation (CPI) – OECD Data.

- “Germany and France would finish up paying all the regional subventions that the poorer countries would insist upon if they were going to lose their ability to compete on the basis of a currency that reflected their economic performance.” – Thatcher, Margaret (1995) The Path to Power. HarperCollins.